Alle draagbare, LMT-, industriële, SLI- en EV-batterijen die op de Belgische markt aangeboden worden, moeten bij Bebat aangegeven worden. Dit geldt zowel voor los verkochte batterijen (vervangmarkt) als ingebouwde en meegeleverde batterijen (eerste montage). Het gaat zowel om niet-herlaadbare (primaire) als om herlaadbare batterijen.

Enkel batterijen bestemd voor apparatuur die in de ruimte wordt gestuurd en batterijen voor uitsluitend militaire doeleinden vormen een uitzondering.

De vijf categorieën zijn:

- Draagbare batterijen ≤ 5 kg: dit zijn huis-, tuin- en keukenbatterijen zoals bijvoorbeeld in horloges, afstandsbedieningen, laptops, enz.

- Batterijen van lichte voertuigen (LMT) ≤ 25 kg: dit zijn batterijen specifiek ontworpen voor de aandrijving van kleine elektrische vervoermiddelen zoals e-bikes, e-steps, e-scooters, enz.

- Industriële batterijen: dit zijn batterijen specifiek ontworpen voor professionele of industriële toepassingen – ongeacht het gewicht. Ook batterijen ontworpen voor energieopslag (ESS) worden als industrieel beschouwd. Een batterij van meer dan 5 kg die geen EV-, SLI- of LMT-batterij is, wordt altijd als een industriële batterij beschouwd.

- Start-, verlichtings- en ontstekingsbatterijen (SLI): dit zijn alle batterijen die specifiek ontworpen zijn voor het starten, de verlichting of het ontstekingsvermogen en die ook gebruikt kunnen worden voor hulp- of reservefuncties in voertuigen, andere vervoermiddelen of machines.

- Batterijen van elektrische voertuigen (EV): iedere batterij voor aandrijving die dient voor het voortbewegen van een hybride of elektrisch voertuig van categorie L (> 25 kg) of categorie M, N & O.

Ben je niet zeker? Met deze handige beslissingsboom kan je makkelijk bepalen tot welke categorie een batterij behoort.

Opgelet: er zijn bepaalde batterijtypen die je niet op de markt mag brengen:

- Vanaf 18/02/2024: Draagbare batterijen die meer dan 0,002 gewichtsprocent cadmium bevatten (uitgedrukt in metallisch cadmium) ongeacht of zij los verkocht worden of in apparaten, lichte vervoermiddelen of andere voertuigen zijn ingebouwd.

- Vanaf 18/08/2024: Draagbare batterijen die meer dan 0,01 gewichtsprocent lood bevatten (uitgedrukt in metallisch lood), ongeacht of zij in apparaten zijn ingebouwd.

- Vanaf 18/08/2028: Draagbare zink-luchtknoopcellen die meer dan 0,01 gewichtsprocent lood bevatten (uitgedrukt in metallisch lood), ongeacht of zij in apparaten zijn ingebouwd.

Je kan een overzicht van de wetgeving hieromtrent terug vinden op https://www.bebat.be/nl/b2b/wetgeving.

Moet ik aangifte doen bij Bebat of niet?

Het principe luidt: wie als eerste de batterijen op de Belgische markt aanbiedt, moet daar aangifte van doen. Het antwoord op de vraag of jij de batterijen moet aangeven, hangt dan ook af van:

- Waar je bedrijf gevestigd is

- Waar je de batterijen aankoopt

- Of je de batterijen voor eigen gebruik aanwendt of verkoopt

- Waar je de batterijen verkoopt

Alle informatie over wie er verantwoordelijk is voor de aangifte, welke batterijen je moet aangifte en hoe je deze aangifte moet doen, kan je hier terugvinden: https://www.bebat.be/nl/produceren-invoeren/aangiften.

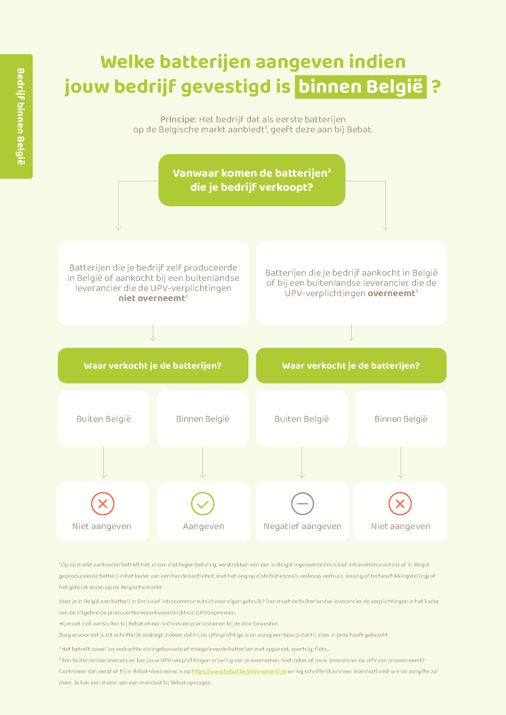

Je bedrijf is gevestigd in België

Welke batterijen moet je aangeven indien je bedrijf in België gevestigd is? Raadpleeg het handig schema hieronder:

Batterijen die dus aan deze voorwaarden voldoen:

- Door jouw bedrijf in België geproduceerd of aangekocht bij een buitenlandse leverancier die jouw uitgebreide producentenverantwoordelijkheid (UPV) niet overneemt;

- Verkocht in België;

- Los of ingebouwd in een toestel.

Hoe weet je zeker of jouw buitenlandse leverancier jouw aangifteplicht bij Bebat overneemt?

Een buitenlandse leverancier kan jouw UPV-verplichtingen vrijwillig van je overnemen.

Controleer daarvoor eerst of hij al Bebat-deelnemer is op https://www.bebat.be/deelnemerslijst en leg schriftelijk (via een mandaat) vast wie de aangifte zal doen.

Je aangifte kan gebeuren op basis van verkoopgegevens of op basis van aankoopgegevens.

- Aangifte op basis van verkoopgegevens:

Maak je bij de verkoop van batterijen (los of ingebouwd/meegeleverd) uitsluitend facturen, dan mag je je aangifte doen op basis van jouw verkoopgegevens. - Aangifte op basis van aankoopgegevens:

Werk je uitsluitend met kastickets, of met een combinatie van kastickets en facturen, dan moet de aangifte gebeuren op basis van jouw aankoopgegevens.

Houd rekening met onderstaande elementen om te weten welke batterijen je dient aan te geven.

Aangifte op basis van verkoopgegevens

Deze manier van aangifte doen is van toepassing indien je bij de verkoop van batterijen (los of ingebouwd/meegeleverd) uitsluitend met facturen werkt.

Op te nemen in de aangifte:

- Batterijen die je in België hebt verkocht en die je zelf hebt geproduceerd en/of aangekocht bij een buitenlandse leverancier die jouw aangifteplicht bij Bebat niet overneemt.

In mindering te brengen op de aangifte:

- Batterijen die je hebt verkocht in het buitenland en hebt aangekocht in België.

- Batterijen die je hebt verkocht in het buitenland en hebt aangekocht in het buitenland bij leveranciers die jouw aangifteplicht bij Bebat overnemen.

Dienen niet aangegeven te worden:

- Batterijen die je hebt verkocht in België en hebt aangekocht in België.

- Batterijen die je hebt verkocht in het buitenland en die je hebt geproduceerd in België of die aangekocht werden in het buitenland, bij leveranciers die jouw aangifteplicht bij Bebat niet

Aangifte op basis van aankoopgegevens

Deze manier van aangifte doen is van toepassing indien je bij de verkoop van batterijen (los of ingebouwd/meegeleverd) met kastickets (eventueel in combinatie met facturen) werkt.

Op te nemen in de aangifte:

- Batterijen die je in het buitenland hebt aangekocht bij leveranciers die je aangifteplicht bij Bebat niet overnemen of die je hebt geproduceerd in België.

In mindering te brengen op de aangifte:

- Batterijen die je hebt aangekocht in België en verkocht in het buitenland.

- Batterijen die je hebt aangekocht in het buitenland bij leveranciers die je aangifteplicht bij Bebat hebben overgenomen en die je verkoopt in het buitenland.

- Batterijen die je hebt aangekocht in het buitenland bij leveranciers die jouw aangifteplicht bij Bebat niet overnemen of die je hebt geproduceerd in België en die je verkoopt in het buitenland, op voorwaarde dat je bij aankoop of productie deze batterijen had opgenomen in jouw aangifte.

Dienen niet aangegeven te worden:

- Batterijen aangekocht in België die verkocht worden in België.

- Batterijen aangekocht in het buitenland, bij leveranciers die je aangifteplicht bij Bebat niet overnemen of die je geproduceerd hebt in België, en die verkocht werden in het buitenland op voorwaarde dat je bij aankoop of productie deze batterijen niet had opgenomen in jouw aangifte.

- Batterijen die je hebt aangekocht in het buitenland voor eigen gebruik. Deze dienen door de buitenlandse leverancier aangegeven te worden.

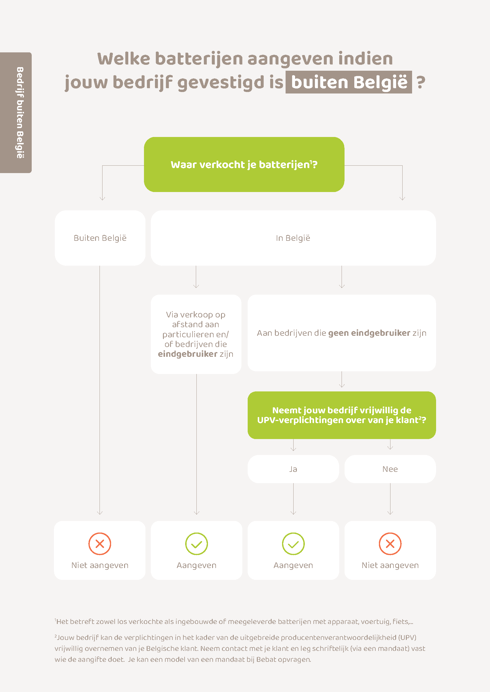

Je bedrijf is gevestigd buiten België

Welke batterijen moet je aangeven indien je bedrijf buiten België gevestigd is? Raadpleeg onderstaand schema:

Batterijen die dus aan volgende voorwaarden voldoen, moeten worden aangegeven:

- Door jouw bedrijf verkocht (op afstand) aan Belgische particulieren en/of bedrijven die eindgebruiker zijn

- Door jouw bedrijf verkocht aan Belgische bedrijven die geen eindgebruiker zijn, maar van wie je de UPV-verplichtingen vrijwillig overneemt.

- Los of ingebouwd in een toestel.

Je doet aangifte op basis van jouw verkoopgegevens, zoals hierboven omschreven.

Niets aan te geven? Doe een nulaangifte.

Heb je voor een bepaalde periode niets aan te geven? Dien dan een nulaangifte in.